- トップページ

- 土地活用による節税対策

土地活用による節税対策

Tax-saving土地活用における節税対策も手厚くサポート

所有されている大切な土地を最大限活かすために、日興トラストでは賃貸経営や施設・店舗運営などによる土地活用のサポートを行なっています。土地を活用することにより収益化が望めることはもちろん、方法によっては節税対策を行うことも可能です。では、土地活用を行うことによってどのような節税対策に繋がるのでしょうか。資産や所得に関する代表的な税金をご紹介します。

土地活用で節税できる可能性がある税金

相続税について

土地・建物を含む資産等を相続した際に課せられる税金“相続税”を節税できる場合があります。相続した不動産が借家付の場合、土地・建物共に評価が下がり、税負担がグンと軽くなります。また、アパート建設の際に行う借入は、マイナスの資産となります。

-

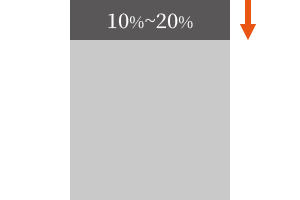

借家建付地の評価減

土地が建物敷地であって、その建物が自用建物ではなく借家の敷地ならば、相続税計算で“借地権割合×借家権割合”が差し引かれ、10~20%程度評価が下がります。

-

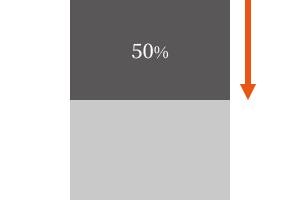

小規模宅地等の評価減

相続によって取得した土地が、200㎡以下の事業用に供していた小規模な宅地であった時は、宅地の評価を50%下げる事ができます。

-

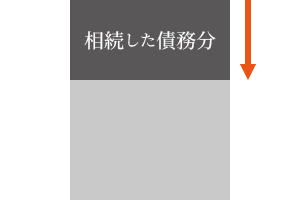

債務控除による評価減

相続人が相続した債務(ローン等)は、その全額が相続税評価額から控除されます。

固定資産税・都市計画税について

30年一括借上システムには、「10年間賃料固定コース」「15年間賃料固定コース」の2種をご用意しております。お選び頂いた固定期間中は賃料の見直しをいたしません。固定期間終了後に初回の賃料の見直しを行い、それ以降は2年ごとに賃料の見直しをさせていただきます。

-

土地の固定資産税

アパートの場合、1住戸あたりの敷地割合(敷地面積÷戸数)が200㎡以下までは、土地の固定資産税が更地の1/6に減額されます。

-

建物の固定資産税

アパートの場合、1住戸あたりの居室面積が40㎡~280㎡/世帯であれば、3年間(または5年間)、建物の固定資産税が1/2に減額されます。

所得税について

1年間の個人の所得に対して課せられる税金“所得税”を節税できる場合があります。賃貸経営を行うことにより、手取り収入が増えても所得税を減少することが可能となります。

-

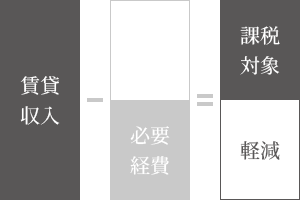

必要経費による不動産所得の減少

収益住宅の経営はひとつの事業として見なされ、「必要経費」が認められます。収入から色々な経費を控除できるので、所得税を軽減する効果が生まれます。

- 賃貸収入に含まれるもの(家賃・礼金・駐車料金・共益費、他)

- 必要経費に含まれるもの(減価償却費・ローン金利・租税公課・専従者給与・修繕費、他)

-

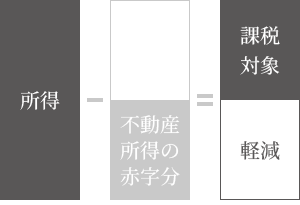

損益通算で全体の所得税を軽減

収益住宅経営において、減価償却費等の税務上の必要経費によって赤字になると、損益通算によって給与所得から源泉されている所得税の環付が受けられるメリットが生まれます。

- 所得に含まれるもの(給与所得・事業所得・雑所得・一時所得、他)

- 不動産所得の赤字分に含まれるもの(減価償却費・専従者給与/実際の支出を伴わない経費)